扩展阅读

kimi概念重新活跃,沪指午盘微跌0.41%

股市新闻

刚刚

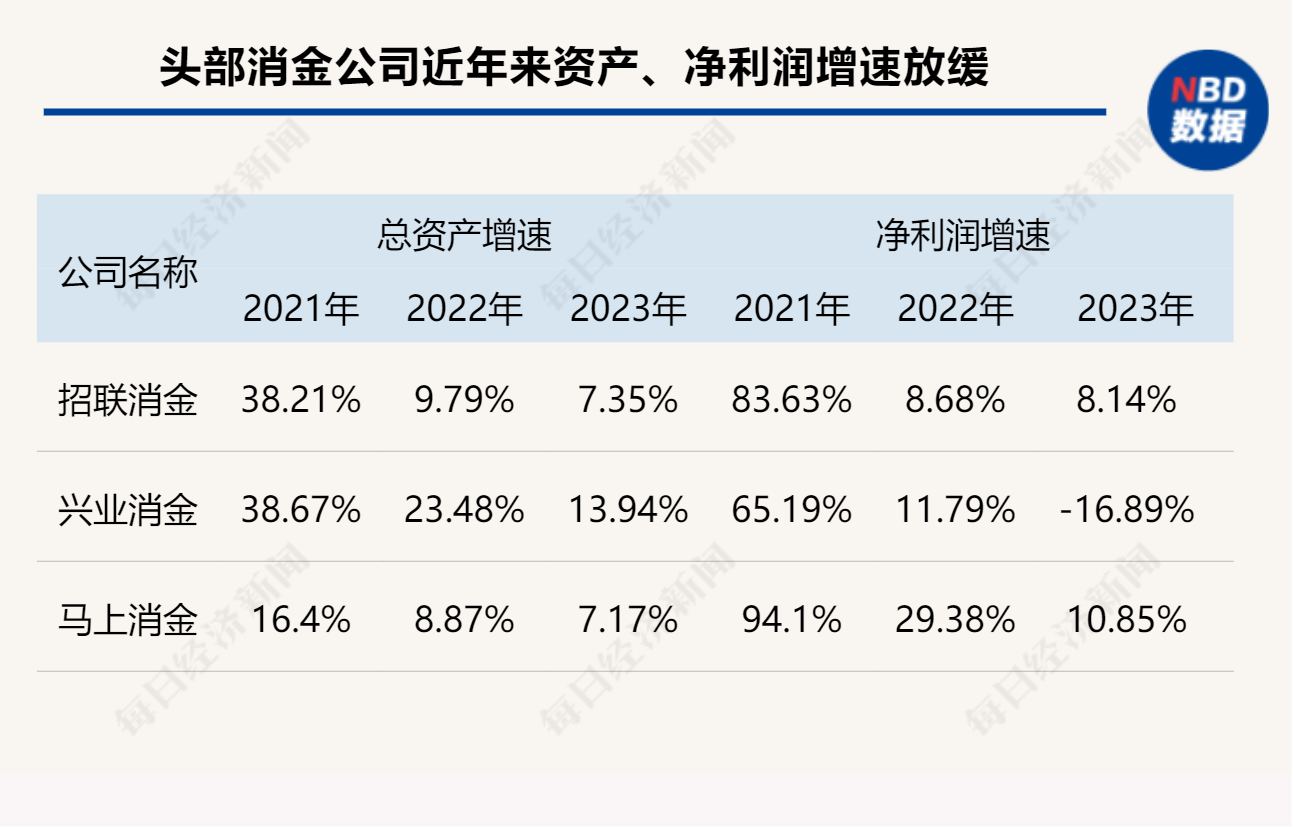

消金公司业绩出炉:招联、兴业、马上稳居头部,“黑马”宁银消金去年净利润同比增长逾6倍

股市新闻

10秒前

大道至简Ⅱ企业深访活动圆满完成 拥抱AI,百度、神州信息和居然之家这样做→

股市新闻

8分钟前

光伏大厂纷纷布局钙钛矿 但商业化之路仍然漫长

股市新闻

8分钟前

2023年净利润下滑10% 这家游戏公司近3年累计现金分红超50亿元

股市新闻

16分钟前

AI算力需求增长拉动光模块市场 天孚通信2023年度净利同比增逾八成

股市新闻

16分钟前

地下管网、军工信息化概念股大涨,多位选手抓20CM涨停!比赛报名只剩一天多!

股市新闻

24分钟前

德邦科技控股子公司5100万元项目环评获原则同意

股市新闻

24分钟前

中国石化间接参股公司2.45亿元项目环评获原则同意

股市新闻

31分钟前

三峡能源控股子公司2289万元项目环评获同意

股市新闻

31分钟前